Régimes de retraite collectifs

Nous faisons les choses autrement pour les régimes de retraite collectifs.

Nos régimes

En tant que principal fournisseur indépendant de régimes de retraite au Canada, nous créons des régimes de retraite qui concordent avec les objectifs financiers de vos employés. Téléchargez notre dépliant d’entreprise pour en apprendre plus sur la façon dont nous gérons les régimes de retraite collectifs pour des entreprises au Canada.

Open Access croit qu’investir dans l’avenir est la meilleure façon de parvenir au mieux-être financier. Les participants à nos régimes bénéficient de décisions de placement judicieuses qui favorisent l’atteinte de leurs objectifs de retraite.

Nos régimes combinent de manière optimale une gestion de placement professionnelle, un service personnalisé et des initiatives d’éducation financière.

Régime de retraite à cotisations déterminées (RRCD)

Ce type de régime de retraite fournit des prestations à la retraite qui ne sont pas prédéterminées. Les prestations reposent plutôt sur les actifs totaux accumulés par les participants au régime au moment de leur retraite.

Régime d’épargne-retraite collectif (RER collectif)

Comme les REER individuels, les RER collectifs offrent plus de souplesse aux employés quant à leurs habitudes en matière d’épargne. Des retraits libres d’impôt sont permis dans le cadre du Régime d’accession à la propriété et du Régime d’encouragement à l’éducation permanente.

Régime de participation différée aux bénéfices (RPDB)

Un RPDB permet aux entreprises de partager leurs bénéfices avec les employés. Un RPDB remplace ou complète souvent un RER collectif et constitue une solution de rechange peu coûteuse à un RRCD.

Régime de retraite à prestations déterminées (RRPD)

Ce régime offre aux employés un revenu de retraite à vie calculé en fonction de leurs années de service et du salaire moyen qu’ils ont gagné.

Compte d’épargne libre d’impôt collectif (CELI collectif)

Le CELI collectif est un régime d’épargne populaire grâce auquel les employés peuvent éviter de payer des impôts sur le revenu et sur les gains en capital accumulés au fil des ans.

Open Access s’assure que tous les rôles fiduciaires sont remplis

Faits saillants sur les fiduciaires

Qui est considéré comme un fiduciaire?

- Les membres du comité de placement ou du comité de régime de retraite

- Le gestionnaire de placements qui gère l’actif du régime

- Le promoteur du régime qui choisit un conseiller en placements

- Le conseiller en placements choisi

- Toute personne qui prend des décisions concernant l’administration du régime, dont l’administrateur du régime

Nous voulons de vos nouvelles!

")

Réduisez votre risque fiduciaire avec Open Access

Décisions fondées uniquement sur l’intérêt supérieur des participants et fournissant un meilleur résultat à la retraite

Dispositions avantageuses relatives aux frais grâce aux économies d’échelle et à des changements harmonieux de gestionnaires

Supervision professionnelle, surveillance des placements et vaste diversification

Responsabilité fiduciaire déléguée au gestionnaire de placements discrétionnaire

Protection contre les risques pour le promoteur et mitigation des risques pour le participant

Les participants n’ont pas le fardeau de prendre des décisions complexes en matière de placements

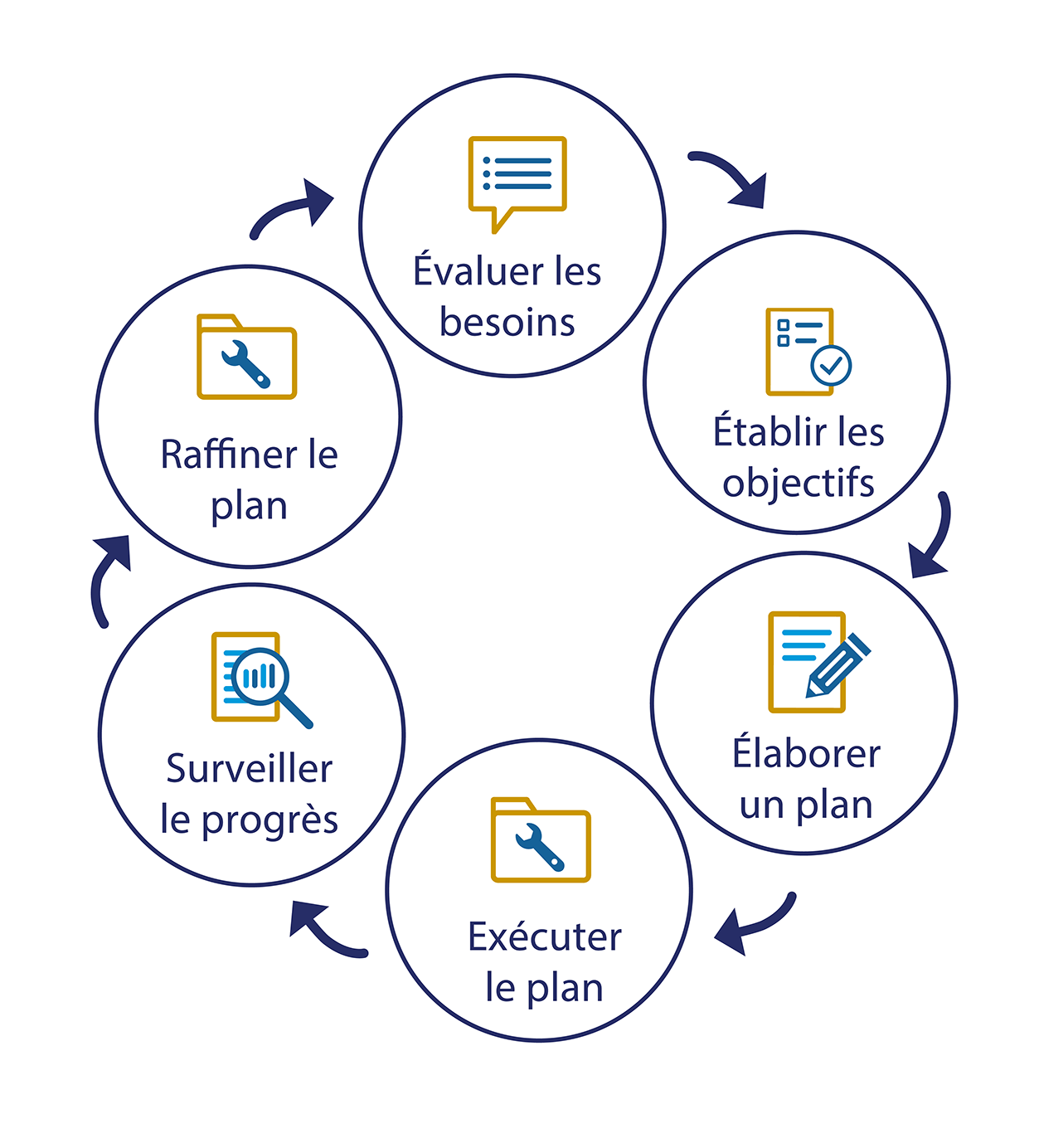

Comment nous optimisons votre régime de retraite collectif

Étape 1

Notre équipe crée un plan en tenant compte des critères d’admissibilité, de jumelage et de retrait de votre choix. Tous nos régimes sont entièrement personnalisables. Nous cherchons à prioriser les objectifs financiers de vos effectifs.

Étape 2

L’intégration se fait de manière harmonieuse pour vous et votre équipe. Nous offrons à intervalles réguliers un accès à des équipes de soutien et fournissons des séances individuelles interactives avec des experts.

Étape 3

Notre centre de ressources éducatives aide votre équipe à cultiver son mieux-être financier. Nous partageons des webinaires, des fiches de renseignements, des vidéos et des présentations pour aider votre équipe à maximiser son épargne.

Votre régime de retraite collectif est-il à la hauteur?

De nombreux employeurs n’évaluent pas leur régime de retraite collectif, ce qui peut être coûteux en termes de frais élevés

et de rendement des placements. Nous vous recommandons de passer en revue votre régime au moins une fois l’an pour réaliser vos objectifs financiers. Notre équipe fournit une évaluation de régime gratuite et impartiale pour veiller à ce que votre régime fonctionne bien pour vous et votre équipe. Communiquez avec notre équipe de ventes pour en apprendre plus.

Comparaison avec les fournisseurs de régimes de retraite traditionnels

| Caractéristiques du régime | Open Access | Fournisseur traditionnel |

|---|---|---|

| Sans conflits d’intérêts | Toujours | Rarement |

| Gestion discrétionnaire | Toujours | À l’occasion |

| Aucun fonds lui appartenant | Toujours | Rarement |

| Frais entièrement transparents | Toujours | Rarement |

| Gestionnaire de relations attitré | Toujours | À l’occasion |

Nous croyons que tous les Canadiens méritent de vivre une retraite réussie – nos régimes sont conçus précisément à cette fin. Apprenez-en plus sur notre philosophie de placement ici.

Avec Open Access à vos côtés, vos placements sont toujours protégés et en sécurité.