Face à la volatilité, l’incertitude, la complexité et l’ambiguïté (VICA), que devraient faire les investisseurs?

Ryan Sheriff

Quelques mois peuvent faire toute une différence. Il n’y a pas si longtemps, nous étions aux prises avec les derniers vestiges de l’hiver.

Aujourd’hui, les jours sont plus longs, les manches sont plus courtes et les lacs, chalets et patios occupent naturellement une place grandissante dans les esprits à l’approche de l’été.

Le cycle boursier change certainement aussi. Il y a quelques mois à peine, selon l’opinion générale, l’inflation constituait simplement un désagrément temporaire et la croissance économique finirait par trouver un juste équilibre pour éviter des hauts et des bas trop extrêmes. Durant les trimestres précédents, les experts en économie les plus chevronnés croyaient qu’une hausse des taux d’intérêt ne se manifesterait que d’ici quelques années.

Et nous voilà. En 2022, les investisseurs ne l’ont certainement pas facile. L’inflation a atteint son niveau le plus élevé depuis des décennies en raison de problèmes dans les chaînes d’approvisionnement et du déclenchement de la guerre. La deuxième puissance économique du monde compose encore avec des confinements liés à la COVID-19. Et la montée des taux d’intérêt freine de manière décisive la croissance économique.

Fini le temps où la crainte de manquer des occasions relatives à la cryptomonnaie et aux titres fétiches des médias sociaux dominait l’attention des investisseurs. Aujourd’hui, dans les salles de réunion et les conférences téléphoniques, on entend plutôt parler de la volatilité, l’incertitude, la complexité et l’ambiguïté (VICA).

Il est certes déplaisant de voir un signe négatif associé au rendement de ses placements, même si ce n’est qu’à court terme. De plus, la VICA fait en sorte qu’il soit difficile de déterminer avec exactitude le début de la reprise des rendements positifs. Alors que les manchettes se font de plus en plus inquiétantes, il n’est pas surprenant que certaines personnes songent à prendre refuge dans les liquidités en attendant que la tempête se calme.

Nous prônons une approche différente. En particulier, nous continuons de recommander les stratégies de placement diversifiées qui fonctionnaient bien lorsque les conditions étaient plus favorables. Nous ne procédons pas ainsi parce que cela nous avantage ou parce que nous préférons ne rien faire durant des périodes difficiles. À vrai dire, au cours des derniers mois, l’équipe des placements d’Open Access a activement géré les comptes des clients pour atténuer le plus possible les incidences de la volatilité.

Nos conseils se fondent plutôt sur le fait qu’en évitant de réagir de manière impulsive aux mouvements des marchés, vous finissez par être plus prospère.

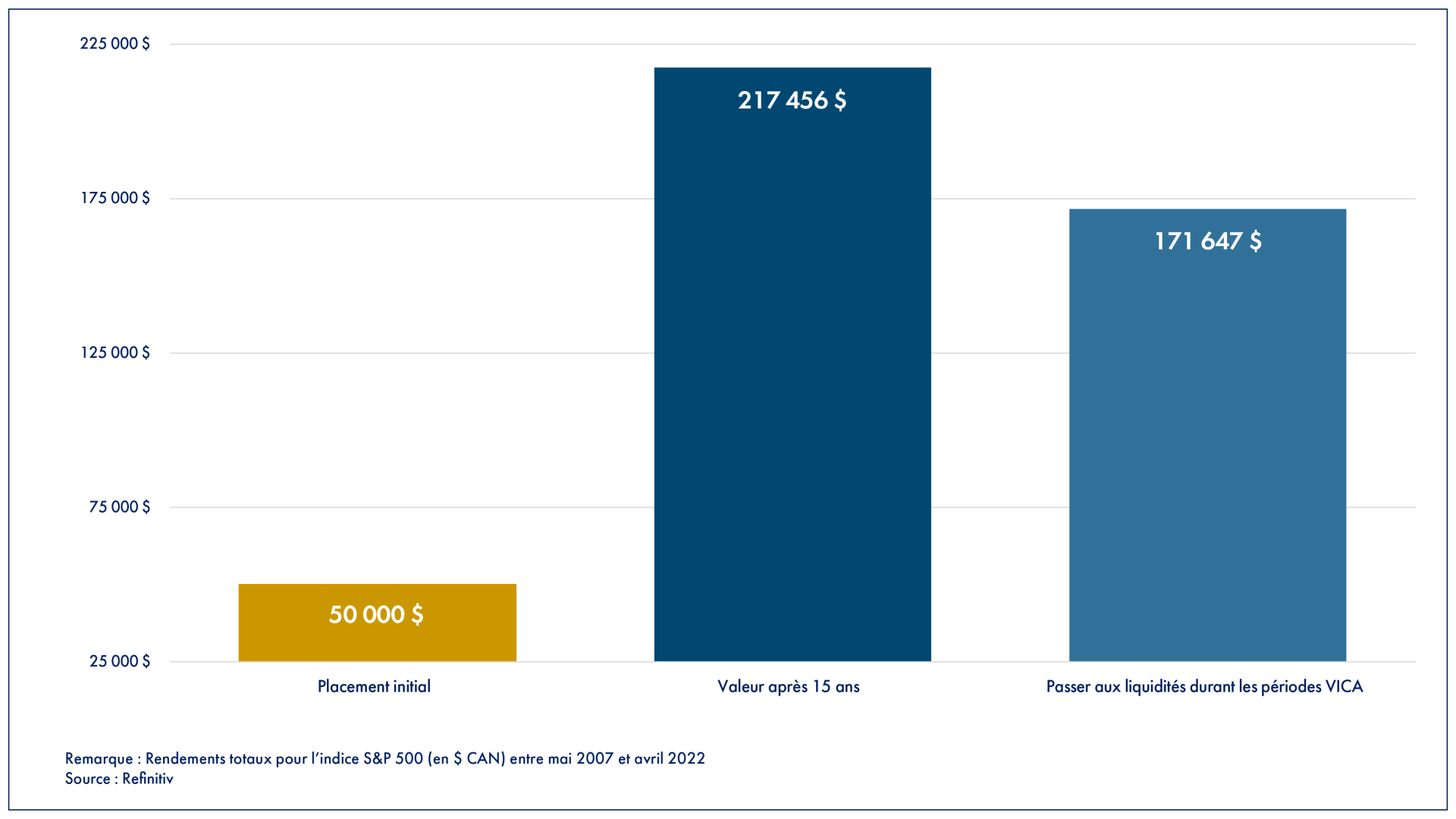

Au cours des quinze dernières années, le marché boursier, en moyenne, a généré un rendement de plus de 10 % par an. En guise de contexte, le graphique ci-dessous montre que ces gains étaient suffisants pour faire croître un placement initial de 50 000 $ à plus de 217 000 $.

Or, en examinant de près l’historique quotidien durant les quinze dernières années, on constate à quel point les marchés semblaient remarquablement turbulents à tout moment. Depuis une situation financière périlleuse à l’échelle mondiale à des défaillances de crédit, en passant par des récessions et une pandémie, les soucis s’enchaînaient.

Notre équipe a analysé les quinze pires journées sur les marchés pendant cette période. Comme peuvent l’affirmer ceux qui se souviennent des chutes de -8 % à -12 % durant le krach de la pandémie de 2020, la situation n’était pas réjouissante. Nous avons réfléchi à ce qui se serait passé si le jour après ces chutes historiques, un investisseur avait vendu ses placements et gardé son actif sous forme de liquidités pendant trois mois.

D’une certaine façon, cette démarche aurait été judicieuse, car les déclins surdimensionnés avaient tendance à laisser présager des déclins additionnels. Cependant, au cours de ces mêmes quinze ans, les investisseurs qui appliquaient une stratégie de synchronisation des marchés ont fini par être nettement moins bien placés. En effet, ils ont obtenu un rendement moins élevé les éloignant de l’ordre de 45 000 $ de l’atteinte de leurs objectifs financiers.

Quels facteurs entrent en ligne de compte ici? Les tableaux ci-dessous montrent que la volatilité a une incidence dans les deux sens. Tandis que les déclins quotidiens considérables avaient tendance à s’agglomérer, ils coïncidaient aussi peu de temps après avec certains des meilleurs jours du marché. Le marché tend à être particulièrement morose avant de commencer à se rétablir. En ce qui a trait au cumul des gains, l’histoire montre qu’il est préférable d’accepter le côté positif des périodes VICA plutôt que d’attendre des moments plus propices pour réintégrer les marchés.

L’équipe d’Open Access vous souhaite ainsi qu’à votre famille un été des plus agréables.

Le marché a chuté de -8,75 % le 29 septembre 2008

En vous repliant sur les liquidités, vous avez évité :

October 7th 2008

-6.06%

October 9th 2008

-5.62%

October 15th, 2008

-6.76%

October 29th, 2008

-5.96%

En vous repliant sur les liquidités,

vous avez aussi manqué :

September 30th, 2008

8.23%

October 13th, 2008

8.74%

October 16th, 2008

5.36%

October 20th, 2008

5.81%

October 28th, 2008

10.89%

Le marché a chuté de -6,91 % le 9 mars 2020

En vous repliant sur les liquidités, vous avez évité :

March 12th, 2020

8.68%

March 16th, 2020

-12.06%

March 20th, 2020

-5.05%

En vous repliant sur les liquidités, vous avez aussi manqué :

March 10th, 2020

6.85%

March 13th, 2020

10.24%

March 17th, 2020

7.62%

March 24th, 2020

8.95%

April 6th, 2020

7.34%

S&P 500 ($ CAN) Rendements totaux

Source : Refinitiv