à-la-recherche-de-services-professionnels-de-gestion-de-placements

Warren Laing

Tranquillement, dans les coulisses, les entreprises canadiennes plafonnent leurs régimes de retraite à prestations déterminées (RRPD) et orientent plutôt les participants à de tels régimes et leurs cotisations futures vers des régimes de retraite à cotisations déterminées (RRCD) pour éviter la responsabilité coûteuse associée aux régimes de retraite garantis à l’intention des employés.

Dans le cadre de cette nouvelle approche, les employés ne bénéficient plus de services professionnels discrétionnaires de gestion de placements fournis par le RRPD. Autrement dit, les employés ne peuvent plus se prévaloir de services de gestionnaires de placements retenus par le promoteur du régime pour gérer sur une base discrétionnaire le portefeuille de titres détenus dans le RRPD conformément aux modalités de l’Énoncé des politiques et procédures de placements mis en place par l’entreprise promotrice. Ces gestionnaires agissent à titre de fiduciaires en prenant toutes les décisions en matière de placement uniquement dans l’intérêt supérieur du régime de retraite. En retour, le promoteur du régime leur verse des honoraires.

Le présent article explique comment un participant à un régime de retraite peut remplacer des services professionnels de gestion de placements. Il met également en lumière les options possibles et l’évolution de celles-ci au fil des ans.

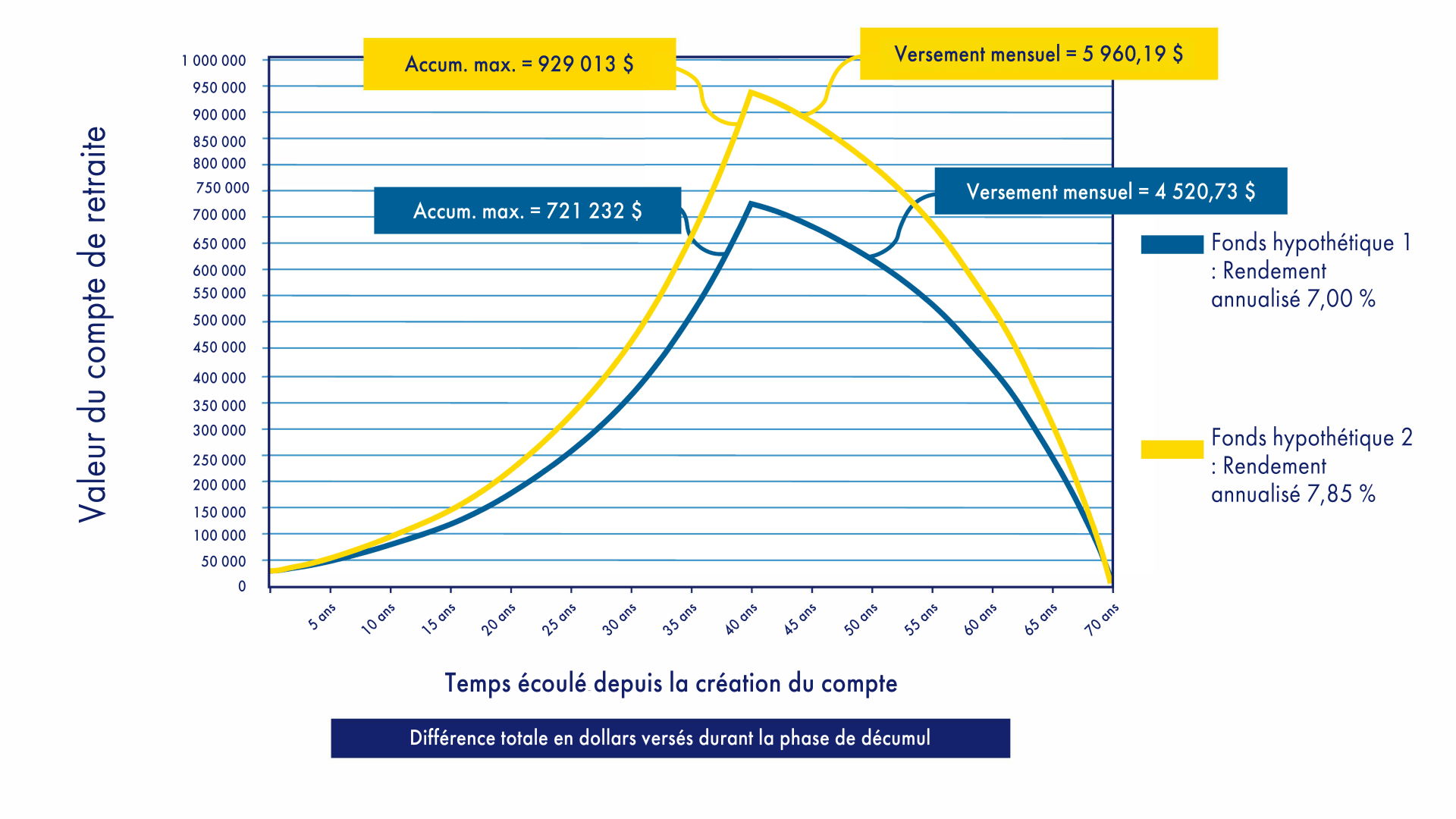

Incidence de la différence des rendements sur le versement mensuel à la retraite

Ce tableau montre l’incidence cumulative d’une modeste différence dans les rendements d’un portefeuille. Les lignes représentent les valeurs de l’actif de deux fonds, un avec des rendements annualisés bruts de 7,00 % et l’autre avec des rendements annualisés bruts de 7,85 %. On suppose que les deux fonds sont assortis de frais annuels de 1,00 %. Chaque fonds a un solde initial de 25 000 $ et inclut des cotisations annuelles de 3 000 $ pendant 40 ans. Par la suite, les cotisations cessent et le revenu de retraite est retiré de chaque fonds mensuellement selon une cadence qui épuise le solde au cours des 30 prochaines années.

Lorsque la tendance vers les RRCD a commencé à prendre de l’élan, les options de placements à la disposition des participants aux régimes de retraite étaient limitées. Il s’agissait habituellement seulement d’une liste de fonds de placements distincts de sociétés d’assurance parmi lesquels les participants aux régimes de retraite sélectionnaient la façon dont leur argent serait investi. Plus tard, le secteur a ajouté des fonds communs de placement de tiers cachés, pour ainsi dire, dans un « emballage » de fonds distinct. Cependant, les difficultés auxquelles faisaient face les participants aux régimes n’étaient pas pour autant réglées puisque la plupart de ces participants avaient peu d’expérience pour ce qui est de gérer leurs portefeuilles de placements ou de comprendre le risque de placements et ils voulaient de l’aide.*

Par conséquent, le secteur de l’assurance a lancé des fonds à date cible, un fonds d’emballage constitué d’actions ordinaires et de fonds obligataires dans le cadre duquel l’engagement envers les actions ordinaires est graduellement réduit pour diminuer la variabilité du fonds à mesure que le participant au régime de retraite vieillit. En théorie, le participant au régime de retraite sélectionne le fonds à date cible dont l’échéance correspond à l’année de retraite du participant au régime de retraite. La faiblesse d’une telle option est que tous les employés du même âge n’ont pas la même capacité à accepter un risque en matière de placements. Par exemple, un directeur des finances âgé de 45 ans peut vraisemblablement accepter un plus grand risque de placement qu’un employé âgé de 45 ans affecté à des tâches d’entretien. Par ailleurs, les institutions financières offrant des fonds à date cible sont souvent ambivalentes pour ce qui est du choix de fonds à actions ordinaires à inclure dans le fonds à date cible. (Devraient-ils choisir leurs propres fonds ou les fonds d’un tiers ayant d’excellents antécédents de rendements?) Ces fonds d’emballage tendent aussi à coûter cher.

Compte tenu de la popularité croissante des fonds indiciels, certaines institutions financières offrent maintenant aux participants à des régimes de retraite des portefeuilles de fonds indiciels négociés en bourse au sein d’un emballage de fonds à date cible ou seuls. Les fonds négociés en bourse ont l’avantage d’être assortis de frais modiques. Cependant, les participants aux régimes de retraite doivent quand même prendre des décisions de placements comme la combinaison d’obligations et d’actions ordinaires à privilégier, le moment propice pour modifier la répartition de l’actif, la sélection de fonds obligataires négociés en bourse avec une échéance appropriée et la répartition géographique du portefeuille d’actions ordinaires.

Malheureusement, aucune de ces options ne fournit une solution intégrale au dilemme des participants aux régimes de retraite. Ceux-ci seront donc responsables de prendre les décisions de placements susmentionnées tout en étant mal placés pour le faire. Il s’agit d’un enjeu important, surtout lorsqu’on réalise que le mieux-être financier des participants aux régimes de retraite à la retraite dépend de la qualité des services de gestion de placements qu’ils obtiennent.

Or, il existe une autre option : le régime de retraite peut retenir les services d’un gestionnaire de placements professionnel pour fournir des services de gestion de placements discrétionnaires aux participants au régime sur une base individuelle. C’est le même processus que celui utilisé par les gestionnaires de placements pour les RRPD, mais les démarches se font maintenant sur une base individuelle. Dans le cadre de ce modèle, le gestionnaire de placements est autorisé à modifier la composition du portefeuille, le cas échéant. En effet, il a l’autorité discrétionnaire requise pour apporter des changements au portefeuille. Cependant, pour procéder de la sorte avec succès, le gestionnaire doit mieux comprendre les circonstances individuelles du participant au régime de retraite, ce qui se fait par le biais d’un questionnaire détaillé que remplit le participant au régime de retraite. Puisque le gestionnaire de placements agit aussi en tant que fiduciaire, c’est-à-dire qu’il agit uniquement dans l’intérêt supérieur du participant au régime de retraite sans recevoir de commissions ou d’honoraires de toute autre partie et sans essayer de vendre des produits ou services additionnels aux participants au régime, on peut compter sur le gestionnaire de placements pour protéger les intérêts du participant au régime de retraite.

Selon nous, cette option est la plus attrayante pour les raisons suivantes :

- Les conseils de placements ne se fondent pas uniquement sur l’âge des participants aux régimes.

- Ces conseils fournis de manière soutenue peuvent donner lieu à la modification de la répartition de l’actif ou au changement de la répartition géographique du portefeuille d’actions ordinaires lorsque le gestionnaire est d’avis qu’il convient de le faire.

- Ce sont des conseils sans partis pris exempts de conflits d’intérêts.

- Pourvu qu’une diligence raisonnable ait mené à la sélection d’un gestionnaire de placements compétent, les rendements de placements sont susceptibles d’être supérieurs.