2023 : une période difficile pour les investisseurs

Murray McLean

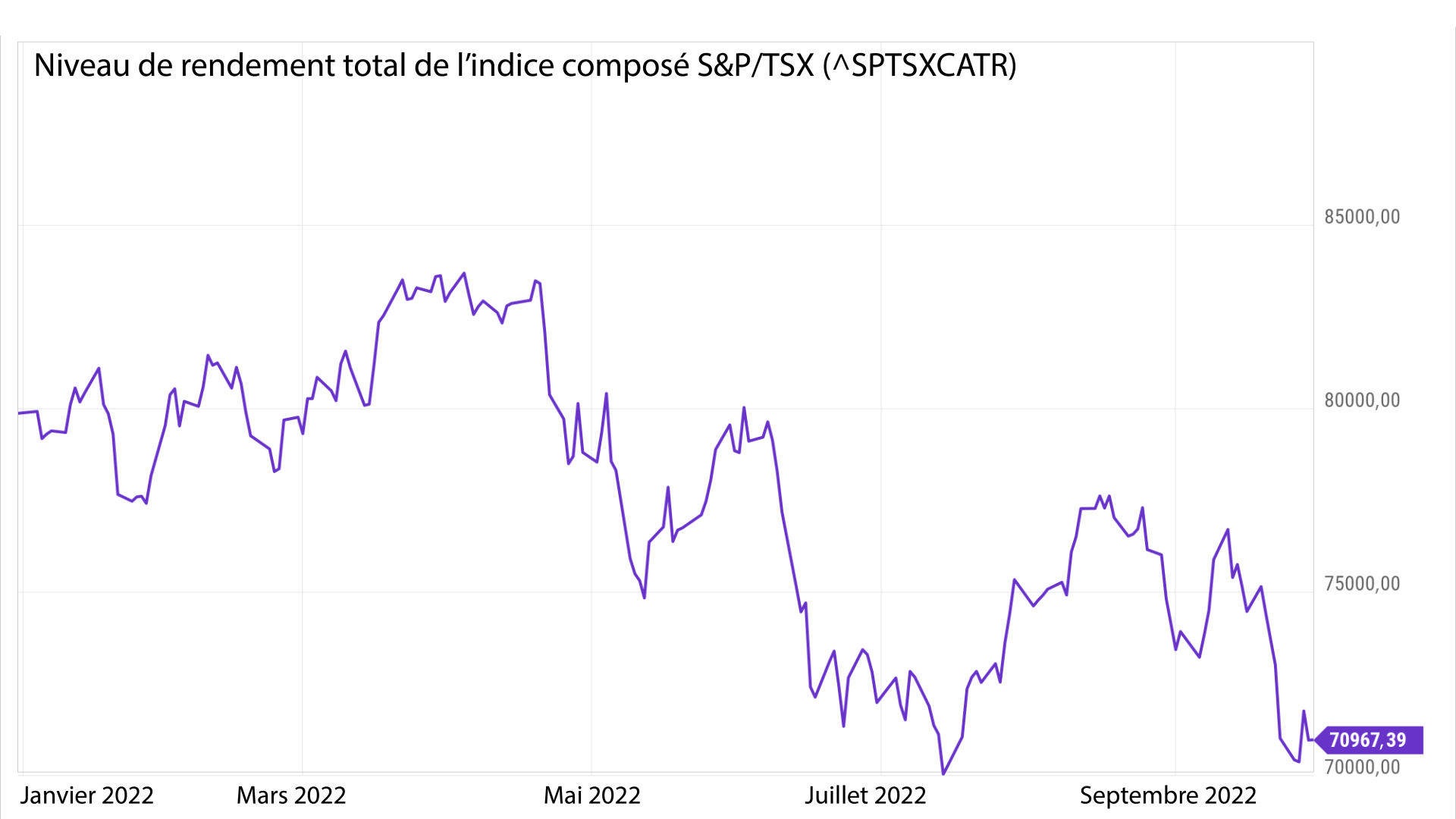

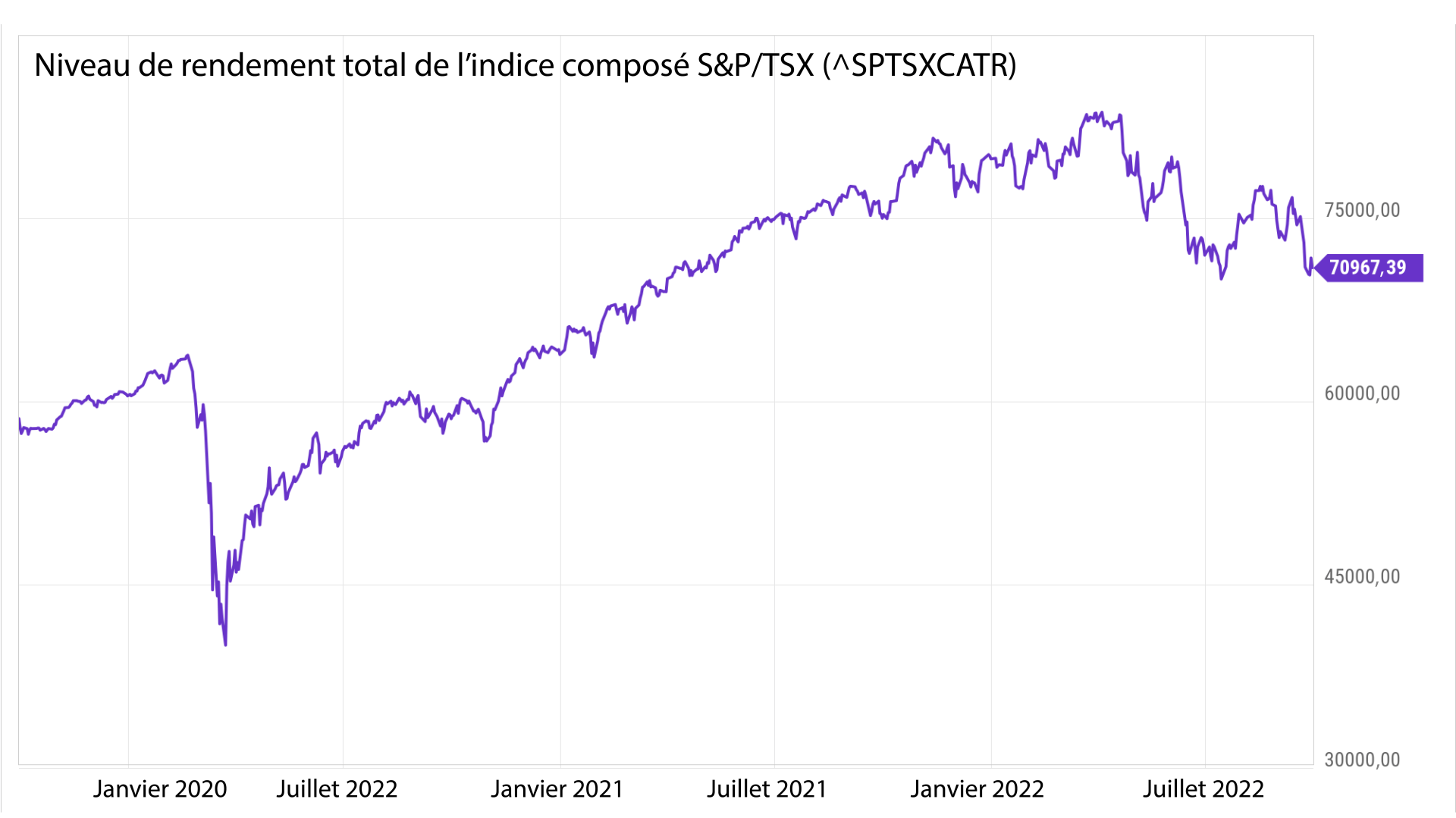

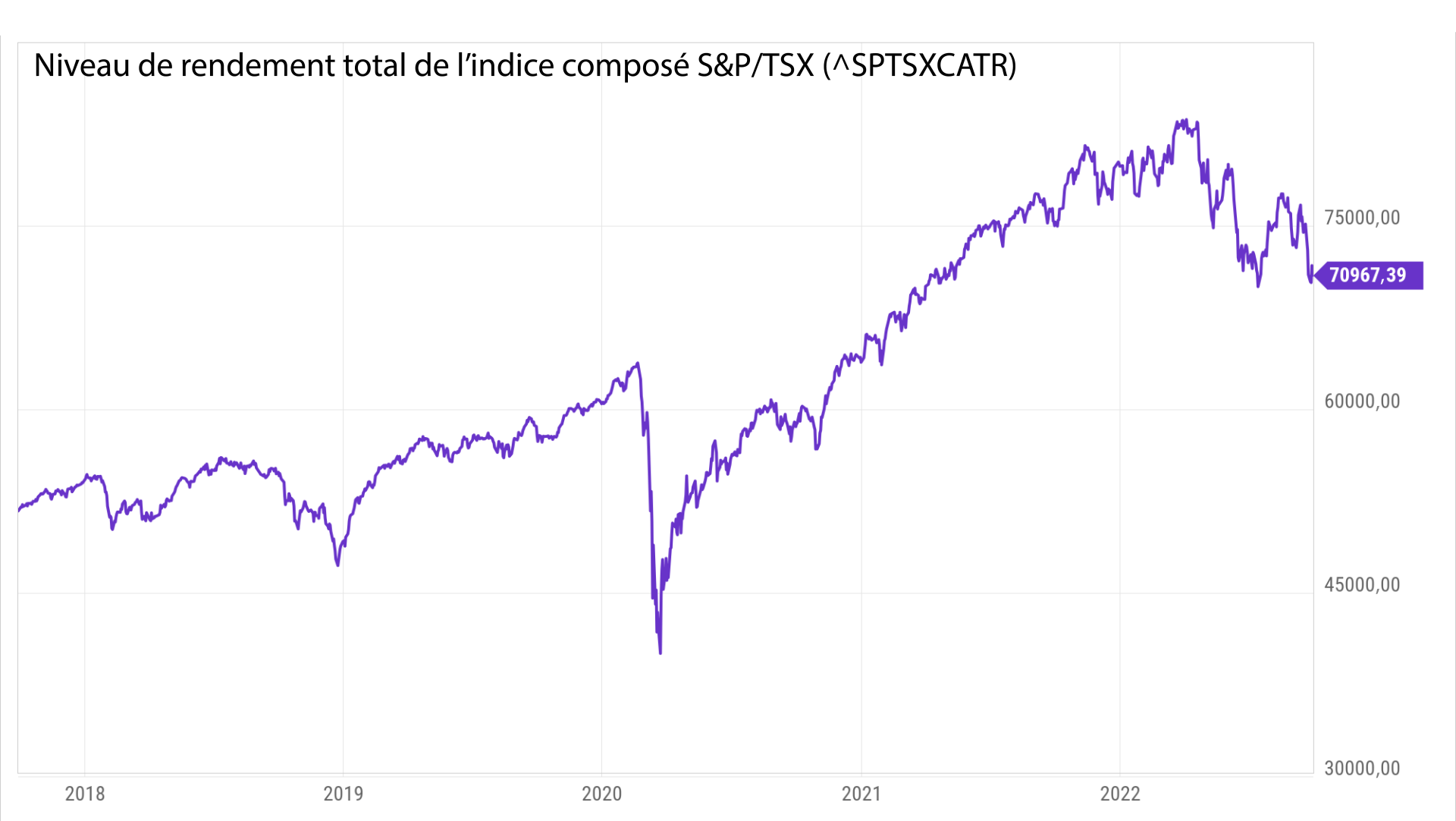

L’année 2022 s’avère très mauvaise pour les investisseurs. Les rendements cumulatifs annuels tant des marchés des actions que des marchés des instruments à revenu fixe ont considérablement baissé. Au 30 septembre, les actions canadiennes telles que mesurées par l’indice composé S&P/TSX étaient en déclin de 11,1 %, les actions américaines telles que mesurées par l’indice S&P 500 en dollars canadiens étaient en déclin de 17,2 % et les obligations canadiennes telles que mesurées par l’indice obligataire universel FTSE Canada étaient en déclin de 11,8 %. De toute évidence, ces rendements ont une incidence nuisible sur le bien-fondé d’une approche privilégiant des fonds équilibrés et diversifiés. Jusqu’à présent cette année, seules les espèces produisent un rendement positif.

Pourquoi les marchés sont-ils si faibles?

Les marchés ont liquidé leurs positions en raison de la hausse de l’inflation et des efforts que déploient les banques centrales pour rétablir la stabilité des prix au moyen de l’augmentation des taux d’intérêt. La montée récente de l’inflation est un phénomène mondial propulsé par le fait que le monde se remet de la pandémie. Celle-ci a engendré une demande refoulée et perturbé l’offre causant ainsi des problèmes liés à la chaîne d’approvisionnement. L’enlisement de la guerre en Ukraine est aussi un facteur alors que les chaînes d’approvisionnement dans le monde entier tentent de s’adapter et que l’Europe, en particulier, cherche à remanier ses fournisseurs d’énergie. L’inflation a grimpé à des sommets jamais vus depuis 40 ans et les consommateurs constatent des hausses soudaines des prix de l’énergie (l’essence en particulier), des aliments et de l’immobilier. Les banques centrales ont réagi en relevant nettement les taux d’intérêt, ce qui donnera lieu ultimement à une réduction de la demande de biens et services. Elles ont aussi déclaré qu’elles travailleront vigoureusement pour éviter que l’inflation s’enracine dans l’économie et ont même signalé que des taux d’intérêt plus élevés réduiront la croissance économique et l’emploi. Particulièrement préoccupante pour les investisseurs, la « destruction de la demande » qui en découle pourrait mener à une récession économique – peut-être à l’échelle planétaire. Donc, les chocs actuels en ce qui a trait aux taux d’intérêt continuent de troubler les marchés des actions et les marchés des instruments à revenu fixe. Bien que les taux aient sensiblement grimpé jusqu’à présent, des hausses additionnelles sont prévues d’ici la fin de 2022 et en 2023. Autrement dit, la situation actuelle est bien loin d’être terminée.

Qu’est-ce qui a changé en 2022?

En 2021, les investisseurs étaient optimistes, car ils anticipaient la reprise économique post-COVID, la demande refoulée des consommateurs, les économies accumulées durant les fermetures liées à la pandémie et l’ensemble des attentes par rapport à la croissance économique en plus de solides résultats pour les bénéfices et les flux de trésorerie. Les investisseurs prévoyaient la montée des taux d’intérêt puisque ceux-ci avaient connu des bas extrêmes durant la pandémie. La plupart prédisaient que les taux d’intérêt se rétabliraient de façon lente et modérée (c.-à-d. par tranches de 0,25 % ou 25 points de base) pour revenir aux niveaux prépandémiques. Des hausses modérées sont préférables puisqu’elles n’engendrent pas de chocs au sein des marchés financiers. Nous nous attendons à ce que la montée des taux d’intérêt se poursuive jusqu’à la fin de 2022 et possiblement en 2023. L’inflation et les banques centrales demeureront au cœur des préoccupations des investisseurs.

Il est important de garder à l’esprit qu’investir occasionne inévitablement un compromis entre le risque et le rendement. Historiquement, les marchés des actions avaient tendance à grimper, encouragés par l’expansion économique et la capacité des entreprises à faire croître les bénéfices et les flux de trésorerie pour leurs actionnaires. En ce qui a trait aux marchés des instruments à revenu fixe, les taux d’intérêt régressaient depuis plusieurs décennies au point où les taux d’intérêt ont baissé à zéro durant la pandémie et même sous ce seuil dans certains pays. De là, les taux d’intérêt ne pouvaient vraiment que monter. Il n’était donc pas étonnant pour les investisseurs que les taux augmentent. Ce qui était inattendu, par contre, au cours des 6 derniers mois était l’ampleur des récentes hausses des taux et la vitesse à laquelle nous sommes arrivés à des niveaux sensiblement plus élevés.

Perspectives

Chose certaine, les actifs financiers ne prennent pas toujours de la valeur. Des tendances baissières se produisent régulièrement sous forme de corrections boursières (c.-à-d. un déclin de plus de 10 %) et de phases baissières (c.-à-d. un déclin de plus de 20 %). Des corrections surviennent assez souvent pour des catégories d’actifs, des secteurs et même des titres individuels. Les marchés baissiers, cependant, sont beaucoup moins fréquents et sont souvent associés de près à de sérieuses perturbations, comme des ralentissements économiques – la durée et la gravité prévues des ralentissements alimentant la durée et la gravité des phases baissières.

Rappelons également que des chutes considérables du marché ont déjà eu lieu et que les marchés finissent par se remettre et atteindre par la suite de nouveaux sommets. En mars 2020, les gouvernements ont essentiellement créé une récession économique en stoppant l’activité économique en raison de la COVID. L’indice S&P 500 a chuté de 36 % en l’espace d’environ un mois. D’autres marchés ont aussi liquidé leurs positions, alors que nous craignions les répercussions possibles de la pandémie. Les marchés se sont redressés rapidement en grande partie en raison du développement d’un vaccin et la plupart des investisseurs ont obtenu de solides rendements au cours de l’année civile 2021. En 2008 et 2009, la crise financière avait entraîné un repli de 56 % pour l’indice S&P 500 comparativement à ses sommets précédents. Dans cette situation aussi, les rendements des investisseurs étaient considérablement négatifs, mais se sont rétablis plus tard avec l’amélioration des marchés et des sentiments.

1 an

3 ans

5 ans

De faibles marchés périodiques font partie de l’univers des placements. Il est important que les investisseurs comprennent qu’il y a des compromis à faire entre le risque et le rendement. Les investisseurs doivent aussi être conscients de leur aversion au risque. Les marchés faibles mettent véritablement à l’épreuve la tolérance des investisseurs à l’égard des replis et signalent aux investisseurs que leurs portefeuilles sont acceptables du point de vue du risque et des récompenses ou que leurs portefeuilles sont peut-être trop audacieux étant donné leur tolérance au risque. Si les investisseurs ne peuvent tolérer des périodes occasionnelles de faibles rendements, leurs portefeuilles ne leur conviennent pas. Bien que la plupart des investisseurs soient heureux d’accepter les forts rendements et la volatilité plus élevée qui les produit, la volatilité en cas de baisse est une épreuve mieux adaptée à l’évaluation du portefeuille en tant que choix optimal pour les investisseurs.

Que faire?

Tout comme l’espoir n’est jamais une stratégie d’investissement judicieuse, il est préférable pour les investisseurs de ne pas réagir de manière excessive ou de paniquer lorsque le marché est faible. À moins que vous n’ayez besoin d’accéder immédiatement à votre capital, vos « pertes sur papier » ne doivent pas forcément se transformer en de vraies pertes. Si vous disposez de beaucoup de temps avant de devoir recourir aux fonds dans votre portefeuille, vous pouvez vous permettre d’attendre que la faiblesse actuelle s’estompe et que votre portefeuille se redresse. Considérez cette analogie…

Choisiriez-vous de vendre votre maison aujourd’hui parce que les prix ont baissé au cours des 6 derniers mois et qu’on s’attend à ce qu’ils baissent encore en 2023? Probablement que non – à moins que ce ne soit absolument nécessaire.

Si vous n’avez pas le luxe d’un long horizon de placement avant de devoir puiser dans vos actifs, vous feriez bien d’opter pour un portefeuille plus prudent et moins audacieux. Habituellement, les investisseurs passent à des portefeuilles moins risqués à mesure que leur horizon temporel raccourcit. Si les investisseurs ont besoin de fonds à court terme (p. ex., dans les 18 prochains mois), nous leur recommandons de conserver les sommes requises sous forme d’avoirs en espèces exempts de risque.

Comme indiqué ci-dessus, votre niveau d’aisance par rapport à une baisse de la valeur marchande de votre portefeuille est un bon moyen de déterminer si votre portefeuille vous convient et s’il reflète votre tolérance au risque.

Que fait Open Access face à la faiblesse des marchés en 2022?

Nous avons adopté une approche défensive que nous continuons de suivre. Notre objectif actuel est de préserver le capital dans le contexte de la faiblesse des marchés plutôt que d’accepter des risques en cherchant du rendement.

Nous avons réduit l’exposition aux actions aux minimums de nos tolérances permises, nous avons augmenté les espèces aux maximums permis et nous avons réduit le risque lié à la durée pour la composante à revenu fixe des portefeuilles. Autrement dit, nous sommes passés du revenu fixe universel à plus longue durée au revenu fixe à court terme moins volatil.

Nous sommes et demeurons à l’abri des marchés défavorables comme si nous nous préparions à l’arrivée d’un ouragan.

À venir…

Nous modifierons notre démarche lorsque nous serons d’avis que la perspective de risque et de récompense est propice. Nous ne nous attendons pas à pouvoir déterminer avec exactitude le moment où les marchés auront atteint leurs niveaux les plus bas et nous ne nous attendons pas à ce que d’autres soient en mesure de le faire non plus. Ce sera évident seulement après coup. Ainsi, en temps opportun, nous comptons réintégrer graduellement des actifs assortis d’un risque plus élevé.

La faiblesse actuelle signifiera que les rendements futurs seront sans doute au-dessus de la moyenne. Comme vous le diraient de nombreux investisseurs de grand renom, dont les légendaires Warren Buffet, Sir John Templeton, etc., les marchés faibles constituent le meilleur moment d’ajouter des expositions – privilégiez l’appât du gain lorsque d’autres sont craintifs!

Nous comptons saisir ces rendements futurs supérieurs à la moyenne – non pas en acceptant aveuglément le risque et en espérant que tout ira pour le mieux, mais plutôt en optant pour une approche mesurée, prudente et disciplinée en ce qui a trait à l’augmentation de notre exposition future au risque. Bien entendu, nous ne prévoyons pas « y aller à fond » dès que les marchés atteindront leur plus bas niveau. Nous croyons qu’une approche graduelle sera judicieuse pour ajouter des expositions et obtenir des récompenses par la suite.

L’année 2022 continuera sans doute d’être très mauvaise pour les investisseurs. Cependant, il existe de solides arguments pour démontrer que les rendements futurs seront attrayants et nous prévoyons en tirer parti pour nos clients. En nous appuyant sur une perspective à plus long terme, nous pouvons raisonnablement nous attendre à ce que les marchés se rétablissent et atteignent de nouveaux sommets. Il ne s’agit pas d’un point de vue excessivement simpliste ou optimiste – les revers et les crises font partie du contexte des placements, mais invariablement, les marchés se redressent.